黄金价格首次突破2900!深度解析本轮金价上涨逻辑

发布时间:2025-02-21 18:37:52

2月10日,伦敦现货黄金价格首次突破2900美元/盎司,刷新历史新高,年内累计涨幅约10%,成为2025年投资界亮眼的“靓仔”。

数据来源:wind

这场始于2023年底的黄金热潮,在美联储降息、地缘冲突以及央行购金等因素的共同推动下,正逐步演变为一场席卷全球的“避险迁徙”。

现在金价已经处于历史相对高位了,未来走势将会如何?今天,我们就为大家聊聊2025年黄金投资指南。

----------------------------

- 今年金价为何能一路大涨创下历史新高?

从宏观层面来看,2024Q3以来的全球央行购金潮,以及特朗普政策不确定性带来的再通胀预期和避险情绪,都有利于金价上行,这是黄金价格上涨的基本面支撑。

不过,我们认为,近期金价快速上涨的最直接原因可能是来自于技术层面:特朗普关税政策担忧导致的黄金市场套利交易的“逼仓”行情。

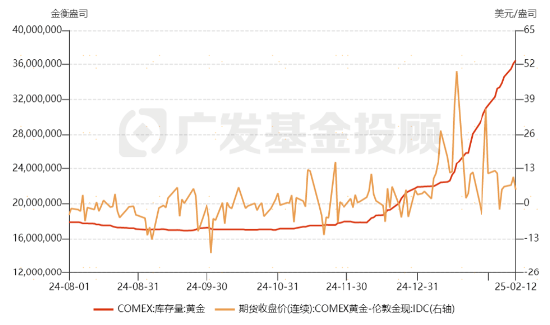

这里的套利,“利”其实是纽约COMEX黄金期货价格与伦敦现货金价之间的价差。当COMEX期货价格高于伦敦现货金价的时候,套利交易者会在伦敦购买更便宜的黄金,然后通过商业客机运往纽约,在纽约卖出。当两地价差足够高的时候,扣除机票的成本以后,也是有利可图的。

由于特朗普胜选以来,其对加拿大、墨西哥及中国关税政策预期愈演愈烈,加剧了市场对美国加征贵金属(黄金、白银)进口关税的担忧。关税的加征会提高黄金的进口成本,促使美国交易商开始抢先“囤货”现货黄金,以便在关税生效前加快黄金的交付。因此,纽约市场激增的黄金现货需求导致COMEX黄金期货先行上涨,从而出现了较大的价差(即纽约COMEX黄金价格>伦敦黄金价格)。

数据来源:wind

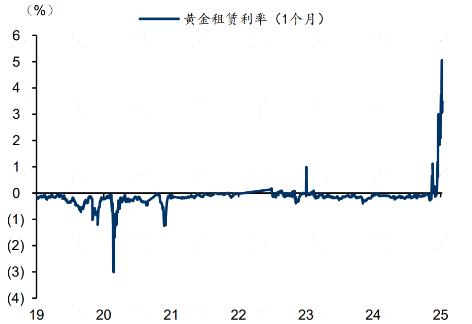

价差增大后,这种跨地区的套利交易更为有利可图,进一步的,出现更多跨市场期现套利的购金需求,许多套利者在伦敦买入黄金实物并运往纽约,加剧了近期COMEX黄金库存的快速上升与伦敦现货黄金短缺,最终导致黄金租赁利率走高(这是黄金逼仓的前瞻性指标),黄金做空力量削弱,可以说是技术性地推动了两地金价的上涨。

数据来源:Bloomberg,华泰研究

注:黄金租赁利率= 1月SOFR利率-1月黄金远期利率

从这个角度看来,黄金不仅仅是我们过往理解的“避险工具”了,在一定程度上也成为了政策博弈、套利漏洞和投机心理的“放大器”。

- 谁是黄金最大的看多力量?

在去年底的市场展望中,有些海外机构对黄金未来行情的延续性表示担忧,也有一些华尔街机构仍看好金价趋势逻辑,并给出2025年金价的目标位是3000美元的说法。

摩根大通在报告中预测,今年金价将涨至每盎司3000美元这一史诗级的里程碑关口;高盛的分析师们也预测,由于全球各大央行持续购买黄金的这股热潮远未消退,预计到2025年底,金价将触及3000美元。

那么,从中长期来看,支撑金价的主要逻辑是什么?

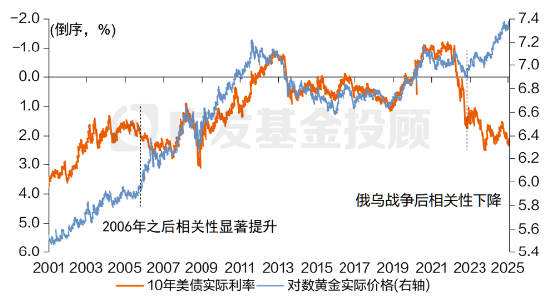

我们曾在《为什么我们这么关心美联储降息?一文提炼美国降息变动对各类资产的影响》文章中提到过:黄金与实际利率、美元指数之前的历史负相关性在俄乌冲突后被打破,黄金走出独立上行行情,这与历史趋势并不一致。

数据来源:Bloomberg,wind

传统黄金分析范式的有效性弱化,就要求我们去寻找更有效的解释变量。

除了在上文提到的短期变量外,从中长期来看,我们认为近两年这轮金价创新高的主要原因可能还是在于市场对美元信用体系的担忧以及风险溢价提升带来的避险需求增加,定价因素会更加多元,具体来看:

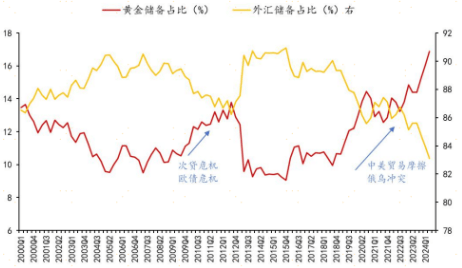

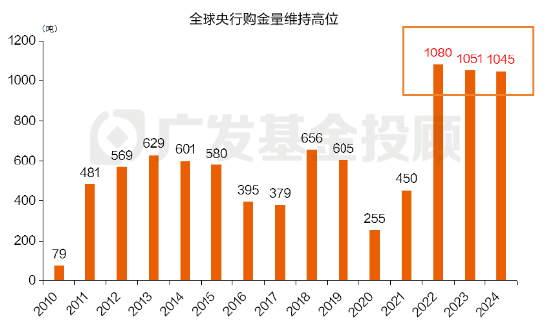

- 央行增持黄金:近年来,在美元信用收缩以及去美元化的大背景下,多个国家央行,尤其是新兴市场国家的央行开始大幅增持黄金,以降低对美元的依赖并增强外汇储备的安全性。

世界黄金协会数据显示,连续三年全球央行购金超千吨。这或是驱动本轮黄金上涨的重要动力,某种程度上,各国央行可能才是黄金较大的看多力量。

数据显示,目前黄金在新兴市场储备资产中的占比仅为10%左右,各国央行增持黄金空间较大,如果黄金需求要回到1990年34%的历史中位数水平,按照现在的购金速度外推,可能还需要经历10年以上的黄金增持周期——几乎等同于再造一个全新的黄金需求极,这也给黄金上行的市场预期提供了较强的支撑。

数据来源:IMF、华源证券研究

数据来源:wind

- 全球政治格局不确定性:特朗普在关税等方面的政策反复,加剧了全球经济金融的不确定性,叠加乌克兰危机、中东局势动荡等地缘政治风险因素,进一步强化了黄金作为避险工具的需求。

- 美元资产吸引力下降:2020年以来,美国财政赤字率持续高企,年均财政赤字率高达9%,美国财政可持续的担忧以及我们常说的美联储降息预期、美国再通胀预期,从多个维度上降低了美元资产的安全性和吸引力,同作为保值工具的黄金优越性提升。

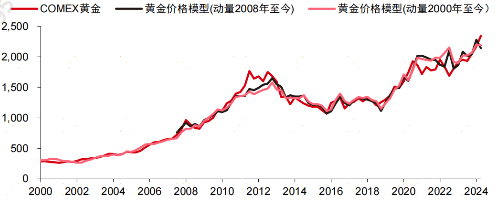

基于以上新的黄金价格分析框架,我们也找到了券商做过的一个模型测算,结果显示:

将央行购金数据、美国财政赤字、地缘政治风险等因素纳入2008年以来黄金价格分析模型的有效性显著好于过往模型(模型R值(模型拟合度)达到0.969),并且该模型对2022年以来黄金价格的大幅上行具有一定的解释力。

资料来源:Wind,世界黄金协会,中信证券研究部测算,该数据不代表广发基金观点

综上所述,当前黄金定价机制已从单纯的避险资产属性转向“货币锚+风险对冲+战略储备”的复合定价模式。

不过,我们还是需要注意,地缘政治溢价与美元信用弱化虽是长期趋势,其对金价的影响仍具非线性特征。并且,这种复杂的情景嵌套意味着,任何单一维度的预期修正都可能引发价格的波动。

- 未来黄金还适合投资吗?

从目前利好黄金的因素来看,各国央行增持黄金空间较大,地缘政治风险和特朗普关税政策仍具有不确定性,美国财政赤字的增长也较难逆转,所以从长期来看我们持中性偏乐观的态度。

但也要提醒大家一些潜在的风险因素:

- 从短期来看,交易层面上,如果前文所说的黄金跨市场套利交易逐渐接近尾声,或是黄金止盈盘的兑现压力,都将抑制金价的进一步上行;基本面上,近期美国经济数据反复,降息交易和基本面交易可能也会对金价出现扰动,金价短期还是面临一些调整压力。

- 从长期来看,如果黄金牛市逻辑的支撑因素出现转变,比如央行暂停购金、美国能缩减财政支出从而减少赤字、地缘冲突缓和等等,大家也要及时注意金价回撤的风险。

总结来看,正如我们之前的分析,黄金价格是由政策制定者、机构投资者以及散户之间的博弈共同塑造的。因此,大家不用过度纠结于2000、还是3000的具体点位,而是更应该关注黄金是否符合你的投资目标,以及它与其他资产的低相关性、避险保值属性在你的投资组合中的配置价值。

作为投顾团队,我们始终倡导多元资产配置的理念,黄金资产便是其中重要一环。在去年市场尚未聚焦黄金时,我们不少投顾组合持续关注多元化配置机会,增加了黄金基金持仓,除了看好新范式下的资产上涨潜力外,更多的是源于对黄金提供避险价值和分散化配置收益能力的投研判断。现在回顾来看,这样的理念也有助于改善组合的夏普比率(衡量风险调整后收益的指标)。

当然,未来我们会持续跟踪央行购金数据、地缘风险等指标,为大家适时评估组合的持仓结构和子基金获取alpha的能力,必要时将进行权重的再平衡,力求更好地帮助各位投资者朋友实现资产的稳健增长。

你认为黄金价格未来走势如何?站在当下你还会配置黄金资产吗?欢迎在评论区与我们互动留言。